Voir aussi

23.03.2026 10:34 AM

23.03.2026 10:34 AMLes marchés ont résisté longtemps, mais ont fini par céder. Au début du conflit armé au Moyen-Orient, les investisseurs étaient convaincus qu’il serait de courte durée. Dans ce contexte, une stratégie d’achat à bon compte sur le S&P 500 paraissait envisageable. Toutefois, le temps a passé, la guerre ne s’est pas achevée et l’indice actions large est entré en phase de correction à mesure que les illusions s’envolaient.

Les marchés actions américains reculent pour la quatrième semaine consécutive et, en pourcentage, leur chute est la plus marquée depuis avril. Le moteur de cette baisse est une vive inquiétude inflationniste. D’un côté, celle-ci tire les rendements des bons du Trésor américain à la hausse, accroît les coûts des entreprises et pèse sur leurs bénéfices. De l’autre, elle oblige la Fed à envisager un durcissement supplémentaire de sa politique monétaire. En 2022, le S&P 500 a reculé de 19 % sur fond de choc pétrolier et de plusieurs relèvements du taux des federal funds.

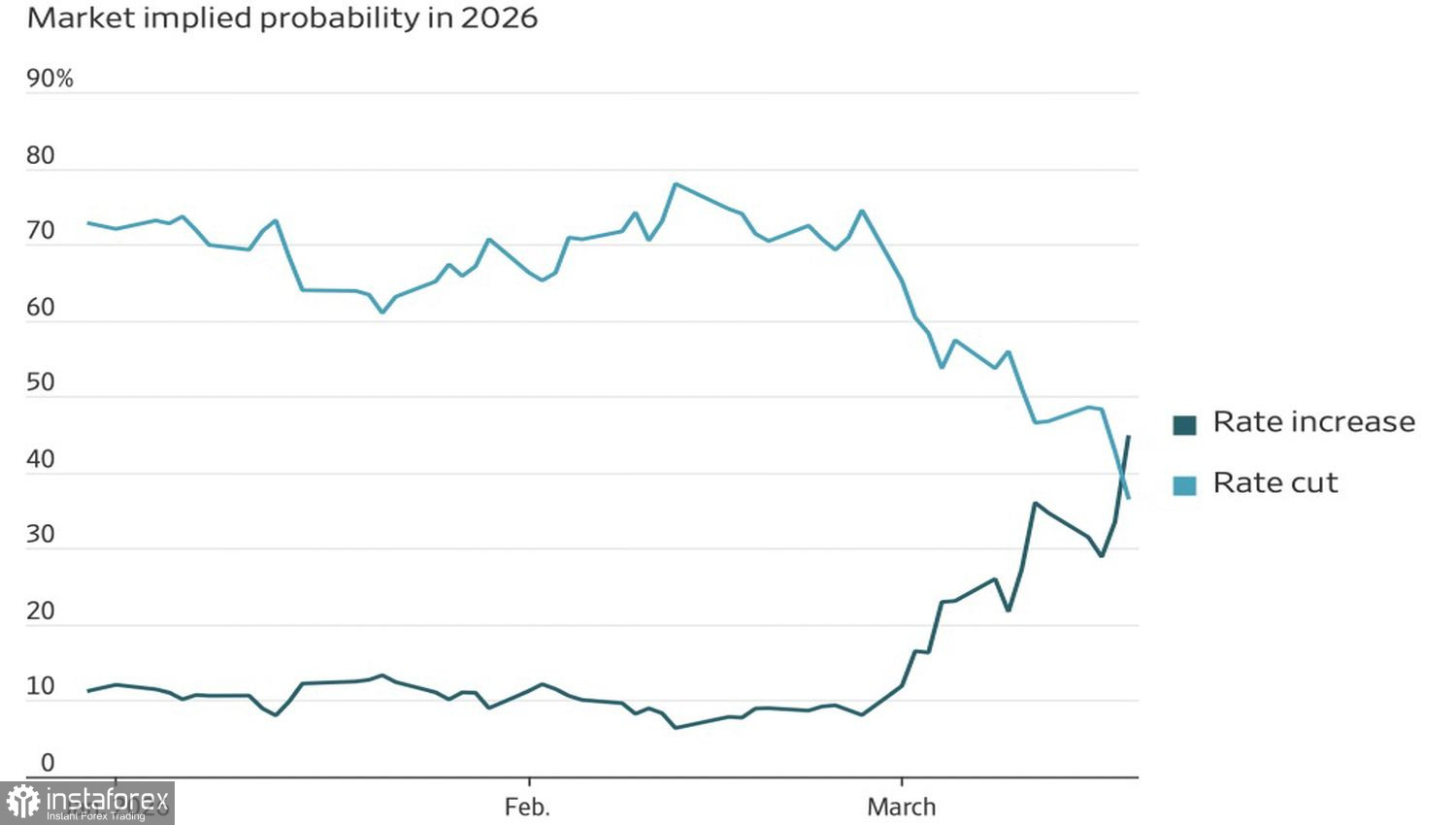

Évolution des anticipations de marché concernant le taux des federal funds

Si, en début d’année, le marché à terme intégrait une probabilité de 72 % de baisse des taux et de 11 % de hausse, à la fin de la deuxième décennie du printemps, ces chiffres sont passés à 37 % et 45 %. Les produits dérivés anticipent désormais davantage un durcissement monétaire qu’un assouplissement. Cela exerce une pression sur les actions américaines.

Dans ce contexte, l’abaissement par JP Morgan de son objectif pour le S&P 500 de 7 500 à 7 200, au motif qu’un choc sur l’offre de pétrole menace les bénéfices et la croissance économique, paraît justifié. D’après une enquête de Goldman Sachs, un nombre croissant de clients de la banque s’attendent désormais à une correction de l’indice large. Ceux qui tablaient sur une issue rapide à la confrontation entre les États-Unis et l’Iran commencent à sérieusement en douter.

Cela est logique au vu de la déclaration de Donald Trump, réticent à clore le conflit, et de l’augmentation du nombre de Marines américains au Moyen-Orient. Même si la Maison-Blanche n’évoque pas l’hypothèse d’une invasion terrestre, les risques augmentent de jour en jour.

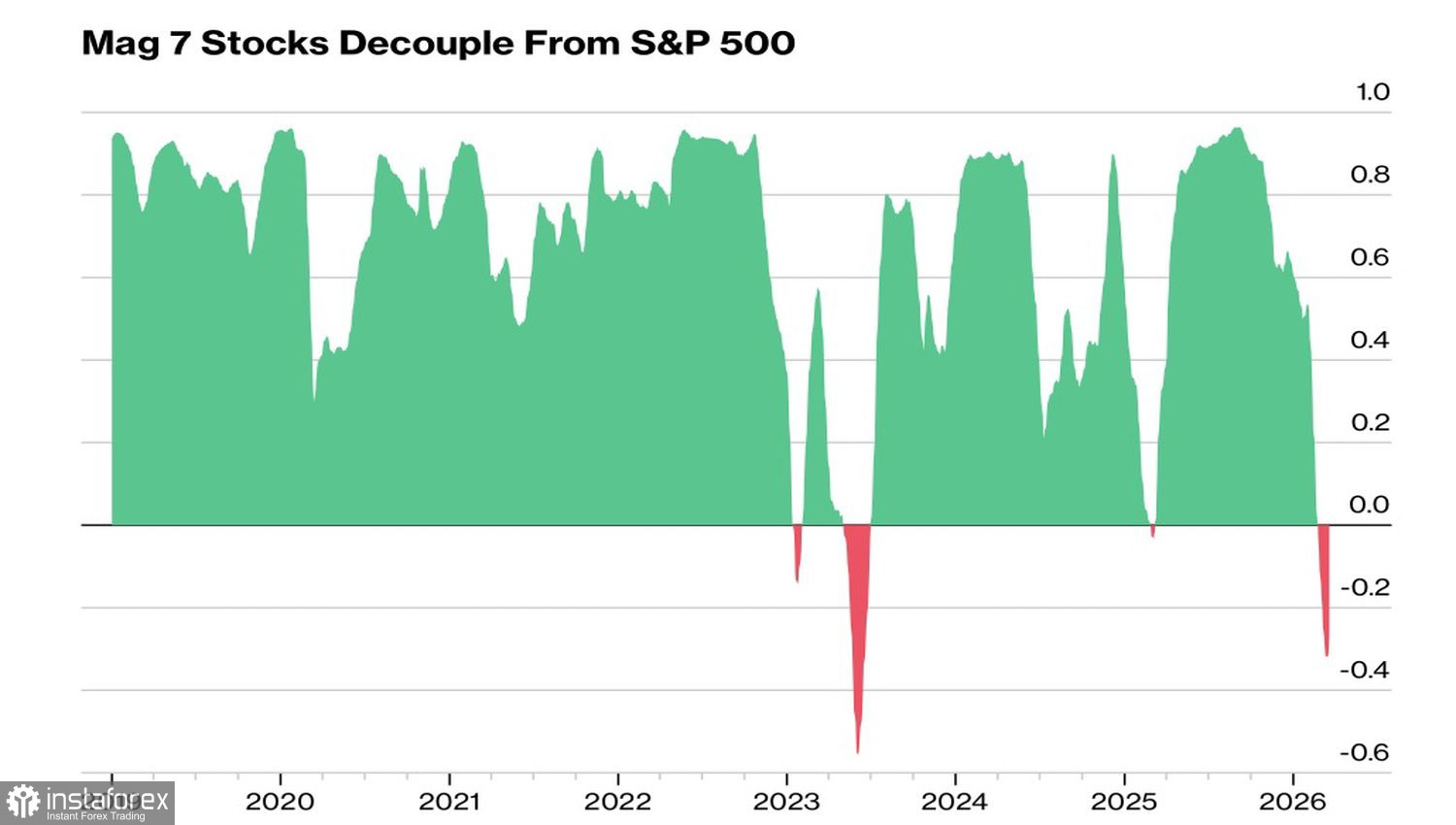

Dynamique de corrélation : S&P 500 vs. Magnificent Seven

Pendant ce temps, la corrélation entre les actions des « Magnificent Seven » et le S&P 500 est devenue négative pour la deuxième fois de l’histoire. La première occurrence remonte à 2023, lorsque l’indice élargi tentait de se remettre de la chute des marchés, tandis que les valeurs Big Tech étaient soutenues par les avancées en matière d’IA.

Cette fois, la divergence traduit la conviction des investisseurs que l’IA compensera les facteurs géopolitiques négatifs. Les Magnificent Seven sont en train de devenir une sorte de refuge. Que faire si l’or et les bons du Trésor américains ne peuvent plus assurer ces fonctions de valeur refuge ? Ils comptent parmi les principales victimes du conflit au Moyen-Orient.

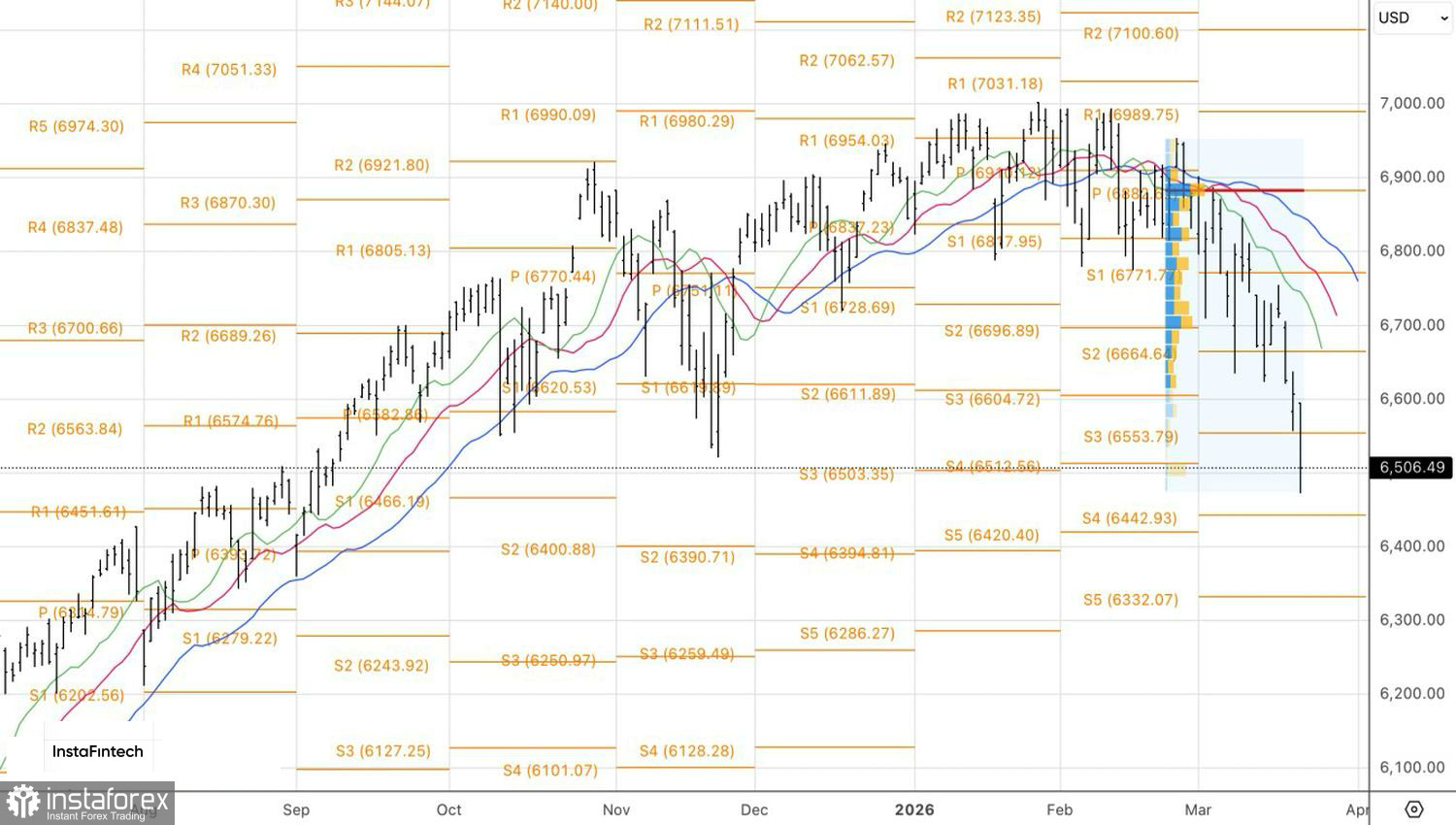

D’un point de vue technique, le S&P 500 met en place un mouvement correctif au sein de la tendance haussière sur le graphique journalier. Le premier des deux niveaux cibles précédemment annoncés à 6 510 et 6 390 a été atteint. L’indice large progresse résolument vers la deuxième cible. Il est tout à fait possible que l’objectif doive être abaissé à 6 300. Dans ces conditions, il est conseillé de conserver une stratégie de vente.