Смотрите также

17.06.2026 15:34

17.06.2026 15:34Дьявол кроется в деталях. Несмотря на уверения Дональда Трампа, что США не будут платить репарации Ирану, упоминание $300 млрд программы восстановления экономики Исламской республики больно резануло слух инвесторам. Участие в ней будут принимать как американцы, так и страны Ближнего Востока. В целом сделка выглядит плохой для Белого дома, она предполагает открытие Ормузского пролива с восстановлением довоенного трафика в течение месяца и расплывчатые обещания Тегерана о ядерной программе. Переговоры впереди, и рост неопределенности поддерживает пике EUR/USD.

Эйфория по поводу завершения конфликта на Ближнем Востоке постепенно сходит на нет. Быстрого ослабления доллара США на фоне падения доходности казначейских облигаций и цен на нефть не произошло. Более того, заявления чиновников ЕЦБ о негативных последствиях противостояния Соединенных Штатов и Ирана оставляют двоякое впечатление.

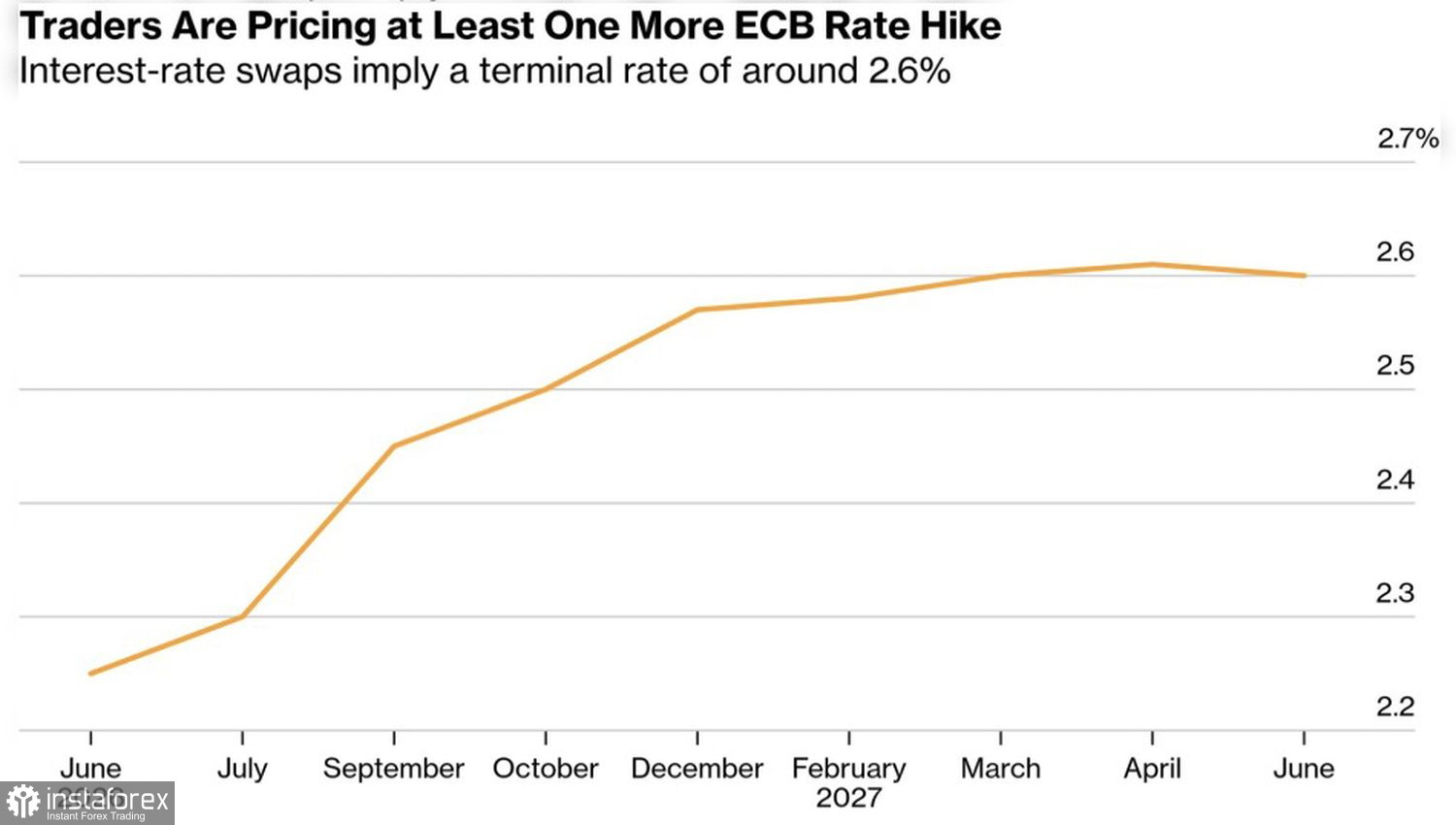

Динамика рыночных ожиданий по ставке ЕЦБ

По словам чиновников Управляющего совета, высокие цены на энергоносители уже просочились в базовую инфляцию. Поэтому инвесторы должны быть готовы к тому, что ЕЦБ продолжит цикл повышения ставок.

На первый взгляд, это «бычий» фактор для EUR/USD. Однако если смотреть дальше своего носа, ужесточение денежно-кредитной политики в условиях слабой экономики может привести к рецессии в еврозоне.

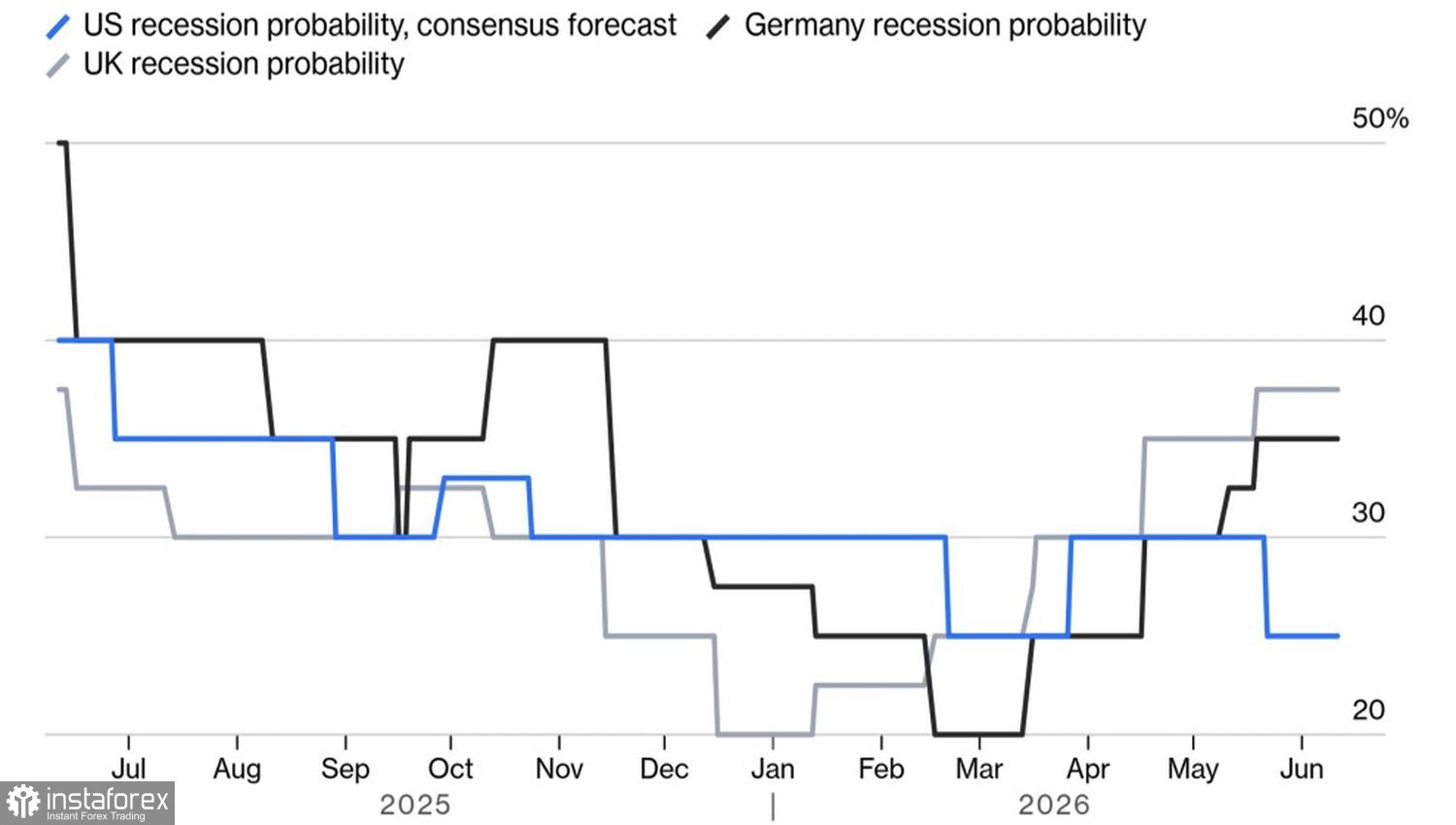

Динамика шансов рецессии в США и странах Европы

В США ситуация прямо противоположная. Рынок труда демонстрирует наибольшую силу с 2023, потребительские цены подскочили до 4,2%. Экономика сильна как бык, получила преференции благодаря рекордному экспорту энергоносителей, а ФРС не собирается повышать ставки. Напротив, Белый дом требует от центробанка ослабления денежно-кредитной политики. Для этого Дональд Трамп назначил Кевина Уорша председателем Федрезерва.

Ситуация напоминает 1970-е с их нефтяным кризисом, потерей независимости ФРС и циклом снижения ставок, что обернулось двойной инфляцией. Повторение той истории чревато выходом инфляции из-под контроля центробанка. В результате возникает так называемая Трансатлантическая стагфляция. Когда в Северной Америке разгоняются потребительские цены, а Европа балансирует на грани рецессии.

Какая из двух бед хуже? Полагаю, такая комбинация может привести к временному укреплению доллара США, однако утрата Федрезервом независимости обернется безудержным падением гринбэка. В каком бы состоянии к тому времени не находилась экономика валютного блока.

Прояснить судьбу EUR/USD поможет июньское заседание FOMC. Изменений в денежно-кредитной политике не ожидается, однако важное значение будут иметь обновленные прогнозы по ставке по федеральным фондам и пресс-конференция Кевина Уорша.

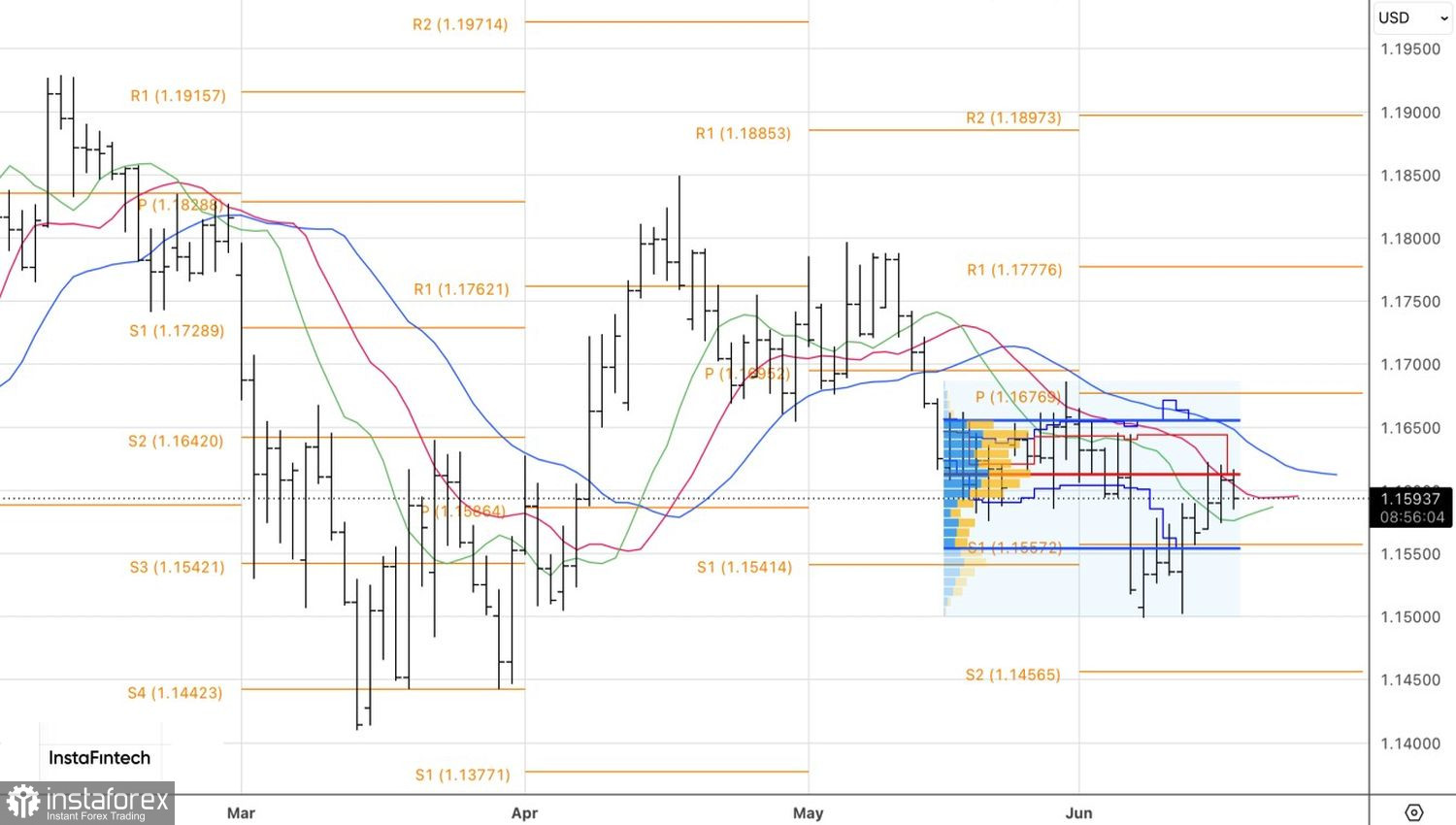

Технически на дневном графике EUR/USD продолжается борьба за справедливую стоимость на 1,1615. Ее прорыв снизу вверх – повод купить евро.