Шунингдек қаранг

02.02.2026 13:56

02.02.2026 13:56

*) см. также: Торговые индикаторы InstaTrade по S&P500 (SPX)

Итоги январского заседания ФРС и номинация Кевина Уорша создают благоприятные условия для дальнейшего укрепления доллара США, особенно в свете ожиданий более жестких мер по контролю инфляции. Однако рынок остается настороженным как перед важными публикациями экономических данных, включая отчет Non-Farm Payrolls (в пятницу) и индексы PMI ISM для производственного и сектора услуг американской экономики, что подчеркивает необходимость тщательного анализа дальнейших шагов ФРС, так и в свете происходящих в мире геополитических событий и неожиданных, по большей части, действий Трампа и Белого дома, отметили мы в нашем сегодняшнем обзоре «Доллар: в фазе восходящей коррекции».

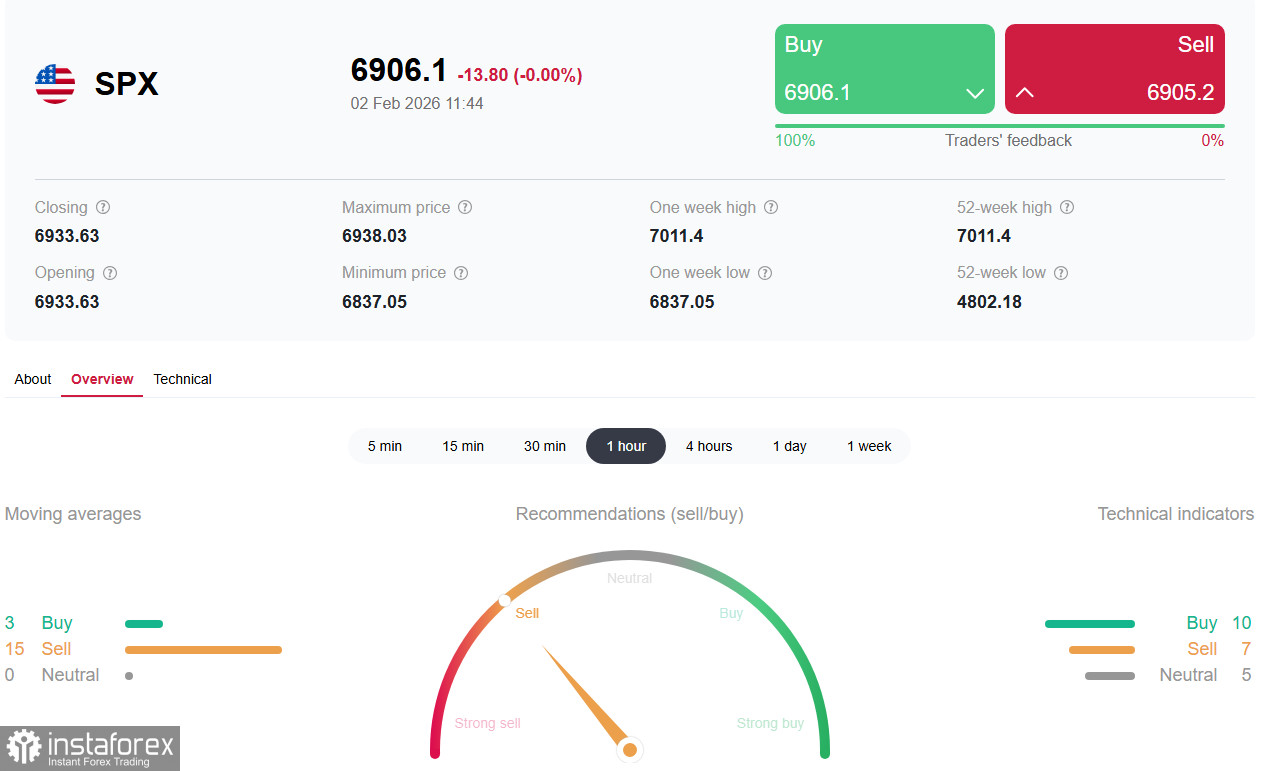

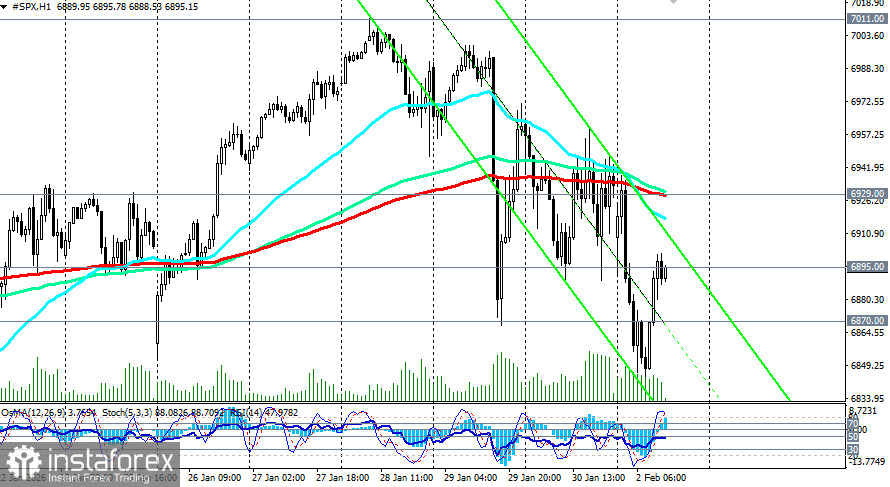

Ведущий же барометр американской экономики — индекс S&P 500 — продолжает локальную коррекцию, торгуясь перед открытием американской торговой сессии понедельника вблизи уровня 6895.00 (200-периодная скользящая средняя на 4-часовом графике). Открытие недели ознаменовалось снижением, а общий настрой инвесторов остается осторожным.

Индекс S&P 500 традиционно рассматривается как ключевой барометр состояния американского фондового рынка и экономики в целом. Он охватывает крупнейшие компании США из различных секторов — от технологий и финансов до энергетики и промышленности — и отражает ожидания инвесторов относительно корпоративных прибылей, денежно-кредитной политики и макроэкономических условий.

Текущая же динамика формируется под влиянием трёх, в основном, ключевых сил: кадровых решений в ФРС, публикации корпоративных отчётов и нарастающей макроэкономической неопределённости. Индекс остается чувствительным к любым изменениям в риторике регуляторов и политиков.

Текущая динамика: фаза локальной коррекции

Индекс S&P 500 перешёл в фазу локальной коррекции, опустившись сегодня к 8-дневному минимуму вблизи отметки 6840.0.

Давление на рынок усилилось на фоне сразу нескольких факторов.

Ожидания умеренного улучшения производственного PMI до уровня около 48 пунктов указывают на то, что производственный сектор всё ещё находится в зоне сокращения (значения ниже 50), хотя темпы спада замедляются. Экономисты отмечают, что слабость промышленности контрастирует с относительной устойчивостью сектора услуг, что делает экономическую картину неоднородной. Более слабые данные индексов PMI усилят опасения о замедлении экономики.

Сильные же данные с рынка труда поддержат доллар и укрепят аргументы ФРС для сохранения ставок, что может ограничить рост акций. Слабый отчёт, напротив, оживит надежды на более раннее смягчение политики, но одновременно усилит страхи перед рецессией.

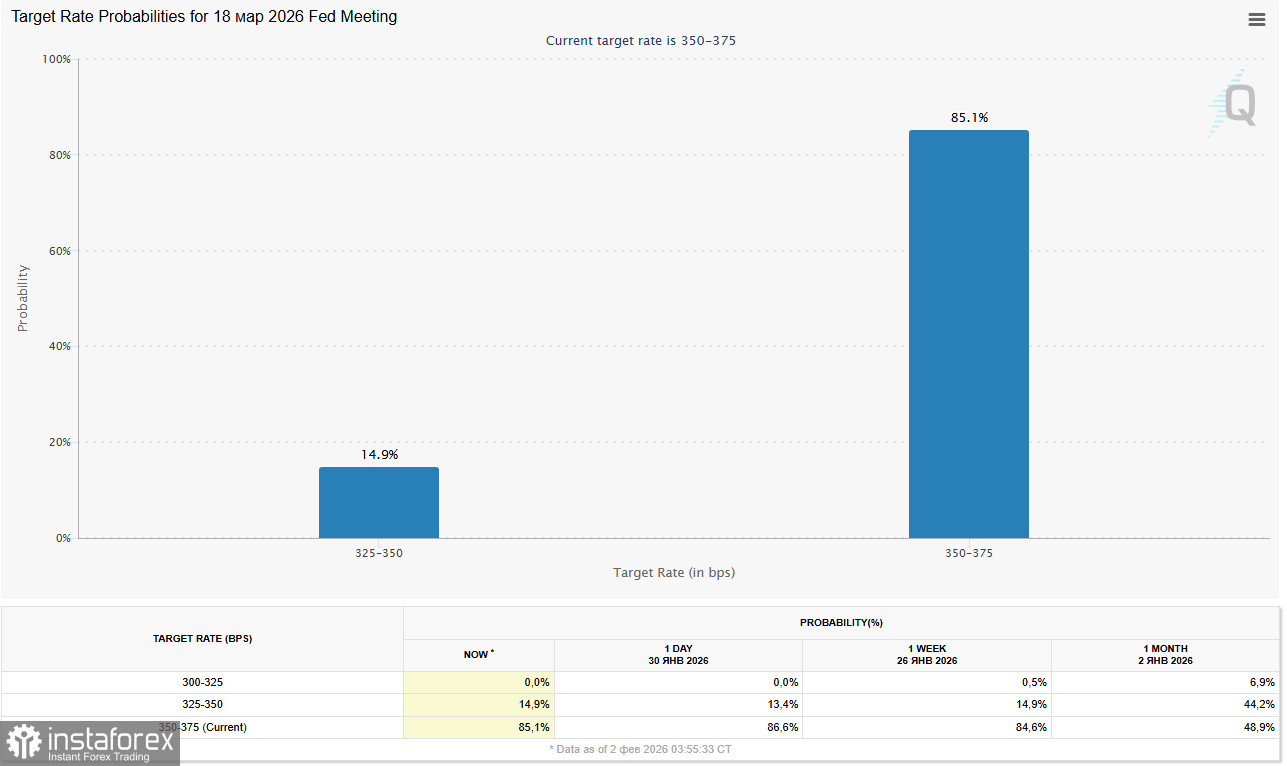

Снижение доходностей сопровождается ожиданиями сохранения процентных ставок ФРС на текущем уровне как минимум до ближайших заседаний.

Инструмент CME FedWatch показывает, что рынок в основном закладывает паузу в изменении ставок, пока инфляция и рынок труда не дадут более чётких сигналов.

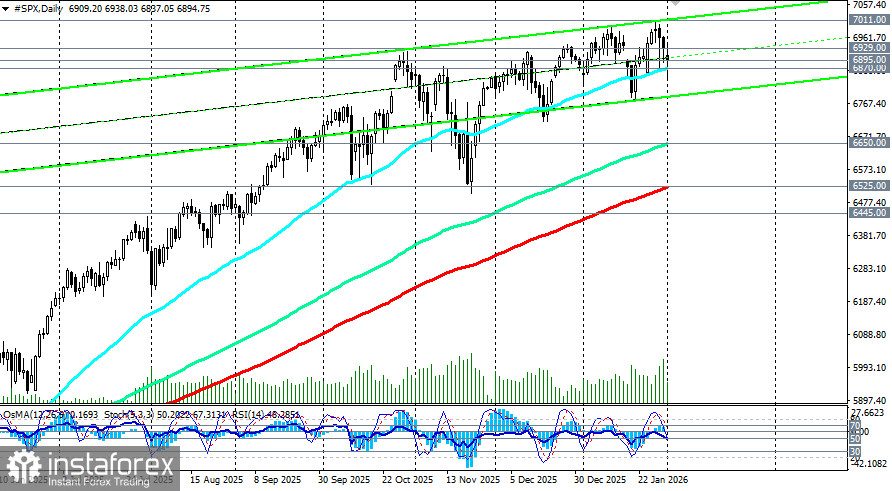

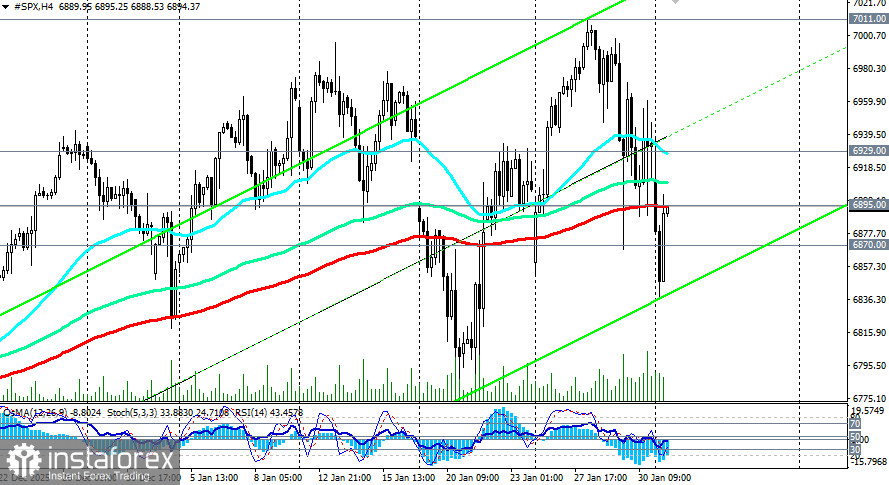

Техническая картина

Фьючерсы на индекс S&P 500 (SPX в торговом терминале) после открытия с гэпом вниз закрепились в «красной» зоне.

Важным уровнем поддержки остается зона вокруг 6870.00 - вблизи 50-дневной скользящей средней. Её удержание критически важно для предотвращения более глубокой коррекции.

Ближайшее сопротивление находится в районе 6930.00 (200-периодная скользящая средняя на 1-часовом графике). Сценарий углубления коррекции реализуется при пробое зоны поддержки 6870.00 – 6800.00 с целью движения к 6700.00 – 6650.00 (144-периодная скользящая средняя на дневном графике).

*) подробнее см. в S&P 500 (SPX): сценарии динамики на 02.02.2026

Возможные сценарии для S&P 500:

Заключение

Рост торговой напряжённости, риск расширения санкций и частичный шатдаун правительства США усиливают отток капитала из рискованных активов. В то же время, исторически подобные периоды неопределённости приводят не столько к долгосрочному обвалу рынка, сколько к повышенной волатильности и перераспределению капитала между секторами — в пользу защитных отраслей и компаний с устойчивыми денежными потоками.

Текущая динамика S&P 500 также отражает фазу повышенной неопределённости и адаптации рынка к изменяющимся ожиданиям по денежно-кредитной политике и политическим рискам. Локальная коррекция выглядит логичной после предыдущего роста и не обязательно сигнализирует о начале долгосрочного нисходящего тренда.

В среднесрочной перспективе судьба американского фондового рынка будет зависеть от баланса между инфляцией, рынком труда и действиями ФРС. Для инвесторов это означает необходимость более взвешенного подхода, диверсификации и повышенного внимания к макроэкономическим сигналам, формирующим будущее движения S&P 500.