Дивіться також

09.06.2026 14:02

09.06.2026 14:02

*см. также: Торговые индикаторы InstaTrade по EUR/USD

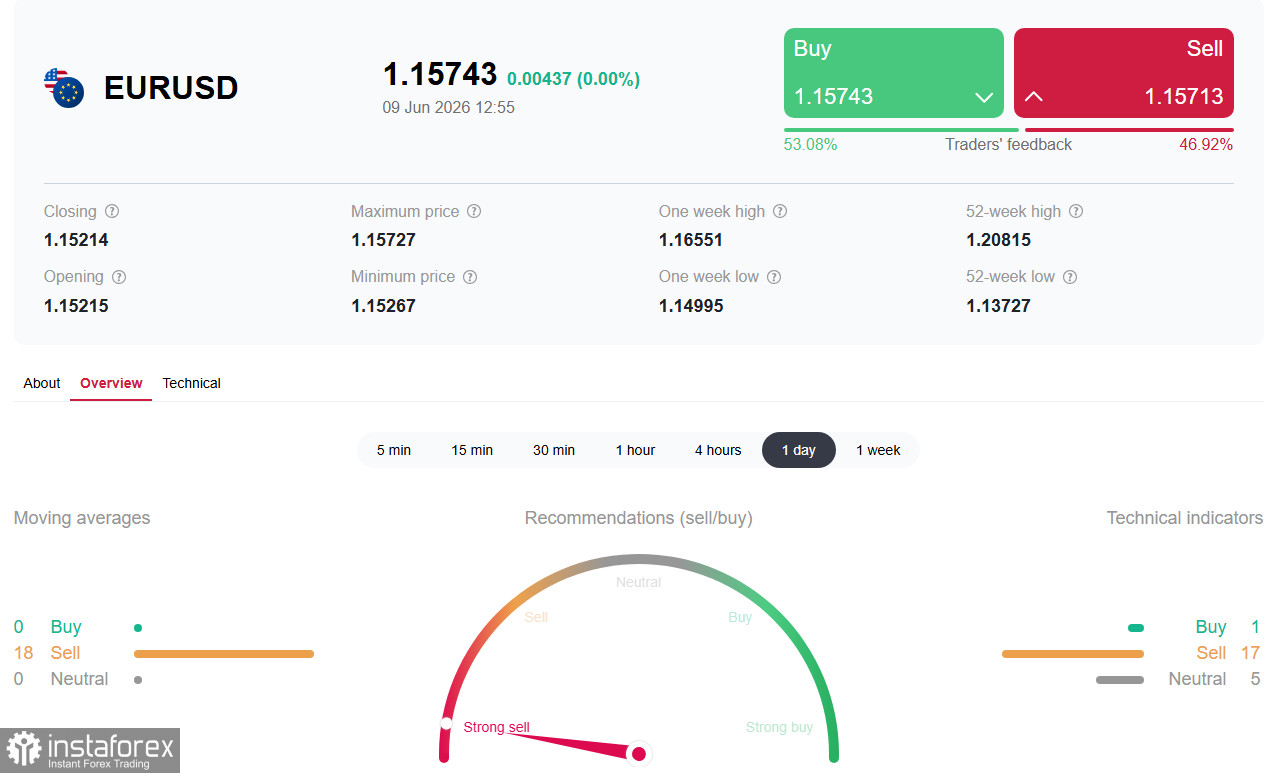

Пара EUR/USD завершила первую неделю июня на минорной ноте, обновив двухмесячные минимумы в районе 1.1520, и в понедельник продолжила снижение, достигнув «круглой» отметки 1.1500. Соединение двух мощных факторов — «ястребиного» шока от данных по рынку труда США и растущего дифференциала доходности между американскими и европейскими облигациями — нанесло сокрушительный удар по евро.

Однако в отличие, например, от «голубиного» Резервного банка Австралии, Европейский центральный банк на этой неделе всё же ожидается «ястребиным» — рынки закладывают повышение ставки на 25 базисных пунктов в четверг. Это создаёт временную поддержку евро, но не меняет общей картины: дифференциал процентных ставок продолжает играть на стороне доллара.

Фундаментальный фон: доллар укрепляется, евро сдаёт позиции

1. «Ястребиный» шок от ФРС: как NFP изменил всё

Главным драйвером падения евро стал шокирующий отчет по занятости в несельскохозяйственном секторе (NFP) за май. Экономика США добавила 172 тыс. рабочих мест (прогноз был 85 тыс.), а данные за предыдущие два месяца (март и апрель) были пересмотрены вверх в совокупности на 93 тыс. Это не просто превышение прогноза — это кардинальное изменение рыночных ожиданий.

Ключевые детали отчёта NFP

Уровень безработицы остался на отметке 4,3%, не изменяясь третий месяц подряд, что указывает на устойчивость рынка труда.

Средняя почасовая заработная плата выросла на 0,3% за месяц до 37,53 доллара и на 3,4% в годовом выражении — этого достаточно, чтобы поддерживать потребительский спрос и инфляционное давление.

Позитивная динамика наблюдалась преимущественно в секторах досуга и гостиничного бизнеса (+70,0 тыс.), здравоохранения (+35,0 тыс.). Однако в финансовом секторе было потеряно 22,0 тыс. рабочих мест, а в авиации — 9,0 тыс. после банкротства бюджетной авиакомпании Spirit Airlines.

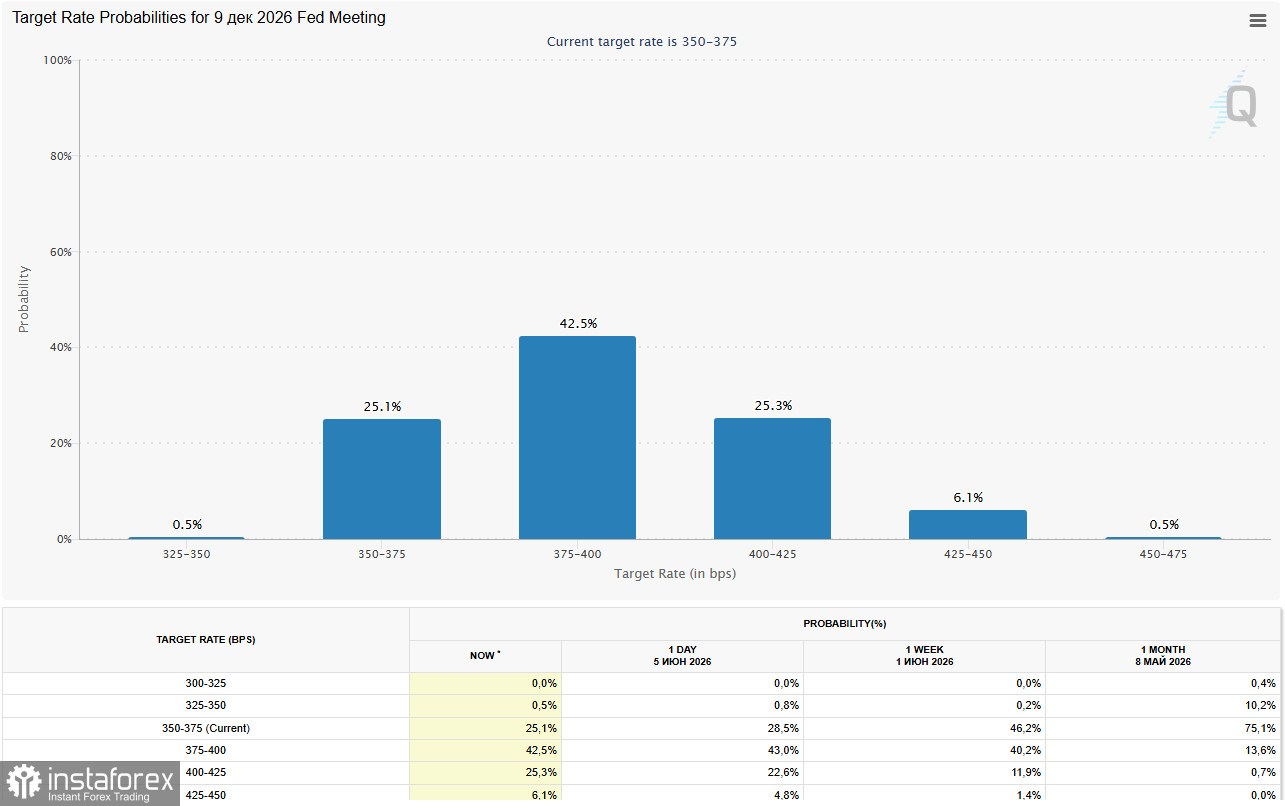

Реакция рынка была незамедлительной. Доходность 10-летних казначейских облигаций США скорректировалась с 4,47% до 4,53%, а двухлетних — с 4,04% до 4,13%. Индекс доллара USDX устремился к отметке 100.00, обновив двухмесячные максимумы. Согласно инструменту Чикагской товарной биржи (CME) FedWatch Tool, трейдеры теперь оценивают вероятность хотя бы одного повышения ставки на 25 базисных пунктов до конца года выше 70% (с 45% неделей ранее и с 50% до публикации отчёта).

2. Дифференциал доходности: главный козырь доллара

Дифференциал доходности между американскими и немецкими 10-летними облигациями расширился до 180 базисных пунктов — самого широкого уровня за три месяца. Это ключевой фундаментальный фактор, который делает доллар США значительно привлекательнее для глобальных инвесторов с точки зрения доходности.

Для сравнения: доходность 10-летних немецких бундесоблигаций (эталон для еврозоны) остаётся в районе 2,70–2,75%, в то время как американские Treasuries предлагают 4,55%+. Этот спред в 180 б.п. создаёт устойчивый спрос на доллар со стороны институциональных инвесторов, хедж-фондов и центральных банков, ребалансирующих свои портфели.

3. Экономика еврозоны: рецессия на фоне инфляции

В то время как доллар США укрепляется на «ястребиных» ожиданиях, евро остаётся уязвимым из-за слабых экономических данных из еврозоны. Картина здесь выглядит всё более тревожной:

Ключевые показатели по еврозоне

| Показатель | Факт | Прогноз | Предыдущее | Комментарий |

| Промышленные заказы в Германии (апрель) | -3,8% м/м | -2,0% | +4,5% (пересмотрен) | Самый сильный спад за последние 7 месяцев |

| ВВП еврозоны (1 кв., к/к) | -0,2% | -0,1% | 0,0% | Техническая рецессия (два квартала подряд) |

| ВВП еврозоны (1 кв., г/г) | 0,3% | 0,5% | 1,2% | Резкое замедление |

| Промышленное производство в Германии (апрель) | +0,4% м/м | +0,4% | -0,1% | Первый рост с начала конфликта, но слабый |

| Торговый баланс Германии (апрель) | 14,5 млрд евро | 15,0 млрд | 14,7 млрд | Немного ниже ожиданий |

Падение промышленных заказов в Германии на 3,8% — это серьёзный сигнал тревоги. Оно было широкомасштабным: сократились как внутренние заказы (слабость внутреннего спроса), так и заказы из-за пределов еврозоны (слабость глобального спроса). Особенно сильно упали заказы на машины и оборудование — ключевую статью немецкого экспорта.

Экономика еврозоны технически вошла в рецессию: после нулевого роста в четвёртом квартале 2025 года ВВП сократился на 0,2% в первом квартале 2026 года. Учитывая прогнозы по дальнейшему усилению инфляции (из-за роста цен на энергоносители) и сохранение высокой геополитической напряжённости, во втором квартале экономика региона может показать дальнейшее сокращение.

4. ЕЦБ между двух огней: инфляция vs рецессия

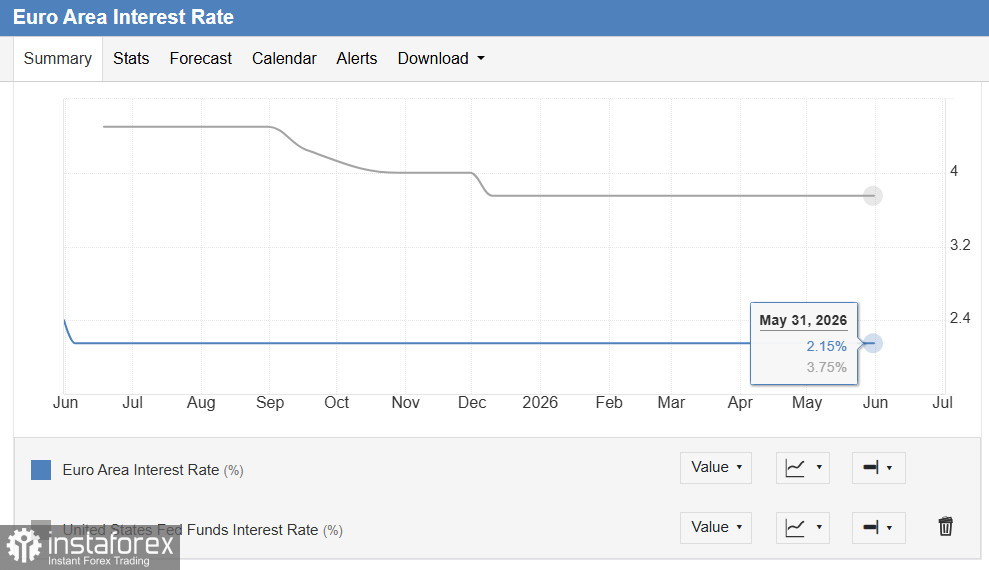

Европейский центральный банк оказался в сложной ситуации, которую экономисты называют «стагфляционной дилеммой». С одной стороны, инфляция остаётся высокой (базовый CPI в еврозоне — 2,9% г/г, общий — 2,4%), и рост цен на энергоносители на фоне ближневосточного кризиса угрожает новым ускорением. С другой стороны, экономика региона уже находится в рецессии, и дальнейшее ужесточение монетарной политики может только усугубить ситуацию.

Ожидания по ЕЦБ на заседание 11 июня

Однако главная интрига заключается не в самом решении (оно практически полностью заложено в цены), а в сигнале на будущее. Большинство экономистов ожидают, что ЕЦБ намекнёт на паузу после июньского повышения, учитывая слабость экономических данных. Если это произойдёт, евро получит лишь краткосрочную поддержку («покупай на фактах»), после чего давление на пару может возобновиться с новой силой.

Некоторые экономисты, напротив, призывают регулятор повысить ставку более чем на 25 базисных пунктов, чтобы продемонстрировать решимость в борьбе с инфляцией. Однако, учитывая рецессию, такой сценарий выглядит маловероятным.

5. Геополитический и сырьевой фактор: Ближний Восток, нефть и евро

Выходные ознаменовались новым витком напряжённости на Ближнем Востоке. Израиль и Иран обменялись прямыми ракетными ударами, а йеменские хуситы атаковали израильскую территорию и объявили о блокировке израильского судоходства в Красном море. Это вызвало скачок цен на сырую нефть (WTI подскочила выше 94 долларов за баррель, Brent — выше 98), что усилило инфляционные опасения и укрепило доллар как «тихую гавань».

Для еврозоны, которая является нетто-импортёром энергоносителей, рост цен на нефть имеет двойное негативное значение:

К началу вторника цены на нефть скорректировались до 88–90 долларов на фоне возобновившихся надежд на сделку США-Иран. Президент США Дональд Трамп заявил, что переговоры с Тегераном находятся в «финальной стадии», и Ормузский пролив может открыться «через два или три дня». Для еврозоны снижение цен на нефть является позитивным фактором, однако геополитическая неопределённость сохраняется — израильский премьер-министр Биньямин Нетаньяху уже предупредил, что противостояние с Ираном и «Хезболлой» ещё не закончилось.

6. Торговые тарифы США: новый риск для евро

Отдельного внимания заслуживает предложение Белого дома ввести дополнительные пошлины до 12,5% на импорт из 60 стран, включая страны Европейского союза, из-за использования принудительного труда. Если эти меры будут реализованы, они могут спровоцировать ответные меры со стороны ЕС и оказать дополнительное давление на мировую экономику.

Для евро это двойной негатив:

Сводная таблица фундаментальных факторов

| Фактор | Влияние на EUR/USD | Комментарий |

| Сильные данные NFP (172 тыс.) | Давление | Вероятность повышения ставки ФРС выросла выше 70% |

| Расширение дифференциала доходности (180 б.п.) | Давление | Делает доллар более привлекательным для инвесторов |

| Эскалация на Ближнем Востоке (удары, 95 долларов за баррель нефти) | Давление | Бегство в доллар как в «тихую гавань», ухудшение условий торговли для еврозоны |

| Надежды на сделку США-Иран (Трамп) | Поддержка | Снижение геополитической премии, улучшение риск-аппетита, падение цен на нефть |

| Ожидания повышения ставки ЕЦБ (четверг, +25 б.п.) | Поддержка | Рынки закладывают повышение, но ждут сигнала о паузе |

| Слабые данные по промзаказам в Германии (-3,8% м/м) | Давление | Крупнейшая экономика еврозоны замедляется, рецессия |

| Техническая рецессия в еврозоне (ВВП -0,2% к/к) | Давление | Ограничивает способность ЕЦБ к дальнейшему ужесточению |

| Торговые тарифы США (до 12,5% на импорт из ЕС) | Давление | Укрепляет доллар, ослабляет экспортный потенциал еврозоны |

| Предстоящие данные по CPI США (среда) | Высокая волатильность | Прогноз ускорения до 4,2% г/г; сильные цифры обрушат пару |

Ключевые события недели

| Дата | Событие | Прогноз | Ожидаемое влияние |

| Среда, 10 июня (12:30 GMT) | Данные по CPI (инфляции) в США за май | Прогноз: 4,2% г/г (пред. 3,8%), 0,5% м/м (пред. 0,6%). Базовый CPI: 2,9% г/г (пред. 2,8%), 0,3% м/м (пред. 0,4%) | Ключевой триггер — сильные цифры обрушат пару ниже 1,1500; слабые — дадут импульс к отскоку |

| Четверг, 11 июня (12:15 GMT) | Решение ЕЦБ по ставке и пресс-конференция Кристин Лагард | Ожидается: +25 б.п. (депозитная ставка до 2,25%, ключевая до 2,40%) | «Ястребиный» сюрприз (намёк на дальнейшее повышение) — поддержка евро; «голубиный» сигнал (намёк на паузу) — дополнительное давление |

| Четверг, 11 июня (12:30 GMT) | Данные по PPI (инфляции производителей) в США за май | — | Вторичный инфляционный индикатор, может усилить или ослабить тренд после CPI |

| Пятница, 12 июня | Предварительные данные по доверию потребителей от Мичиганского университета (США) | — | Дополнительный сигнал по экономическим настроениям в США |

Заключение

Пара EUR/USD оказалась в эпицентре расхождения монетарных политик ФРС и ЕЦБ, усиленного геополитической неопределённостью. С одной стороны, «ястребиный» разворот ФРС (вероятность повышения ставки выросла до 70%) и ралли доллара к 100.00 по USDX создают мощный встречный ветер. С другой — ожидаемое повышение ставки ЕЦБ на этой неделе (на 25 б.п.) и, парадоксальным образом, слабые экономические данные еврозоны (рецессия, падение промзаказов в Германии на 3,8%) создают сложную картину, в которой евро может получить лишь временную поддержку.

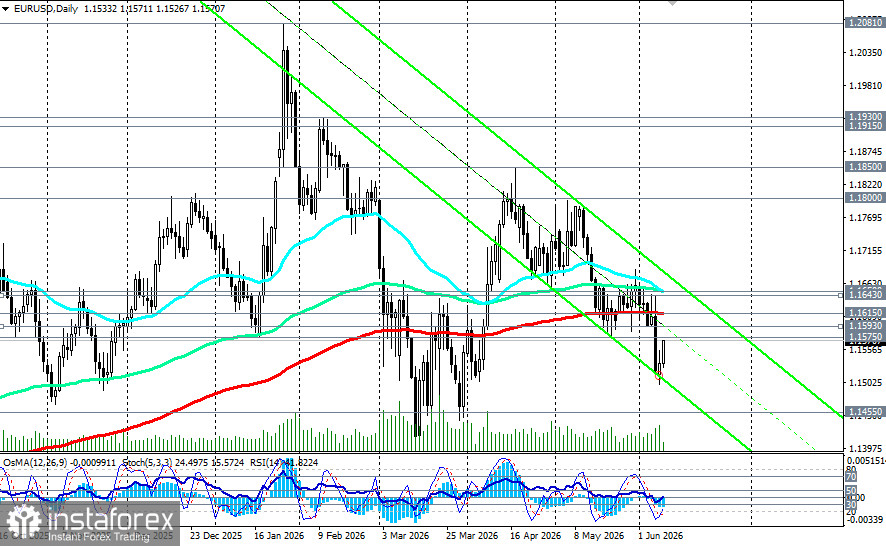

Ключевая зона 1.1500-1.1615 станет ареной решающей битвы в ближайшие дни. Технический пробой ниже 1.1480 с закреплением откроет дорогу к 1.1455 и 1.1400, в то время как закрепление выше 1.1620 может спровоцировать отскок к 1.1650-1.1690.

*подробнее см. в EUR/USD: сценарии динамики на 09.06.2026

Приоритет в текущей ситуации остаётся за короткими позициями, особенно если данные по CPI в США подтвердят ускорение инфляции. Однако трейдерам следует проявлять крайнюю осторожность: среда и четверг станут определяющими макроэкономическими тестами с двумя мощными драйверами — CPI в США и решением ЕЦБ с пресс-конференцией Кристин Лагард.

*см. также наши сегодняшние обзоры: