Shuningdek qarang

17.03.2026 15:29

17.03.2026 15:29

По версии UBS, мировые запасы нефти могут упасть до беспрецедентно низких уровней в ближайшие недели, если Ормузский пролив останется фактически закрытым. Экономист банка Аренд Каптейн предупреждает о риске «исторических минимумов к концу апреля», возможном дефиците предложения и стремительном росте цен на нефть.

UBS бьет тревогу: при закрытии Ормузского пролива глобальные запасы начнут быстро сокращаться. В своей записке во вторник Аренд Каптейн отмечает, что текущие темпы списаний указывают на то, что уже к концу апреля уровни запасов могут опуститься до исторических минимумов. Это создает повышенный риск резкого дефицита предложения и сильного скачка цен на нефть.

По оценке Каптейна, трубопроводные поставки из Саудовской Аравии и ОАЭ в сочетании с продолжающимся экспортом Ирана и высвобождением запасов Международного энергетического агентства способны компенсировать примерно половину объема нефти, потерянной из-за закрытия пролива.

Однако этого будет недостаточно, остаток дефицита он оценивает примерно в 10 млн баррелей в день. Такой разрыв в балансе неминуемо приведет к быстрому истощению мировых запасов сырой нефти и нефтепродуктов.

Важный фактор – неравномерное распределение запасов. Каптейн указывает, что Китай располагает запасами сырой нефти примерно на четыре месяца импорта, тогда как многие азиатские страны с низким уровнем дохода столкнутся с критическим истощением запасов значительно раньше.

Этот дисбаланс повышает риск панических закупок на региональных рынках, поскольку государства будут стремиться обеспечить собственные поставки до полного исчерпания запасов.

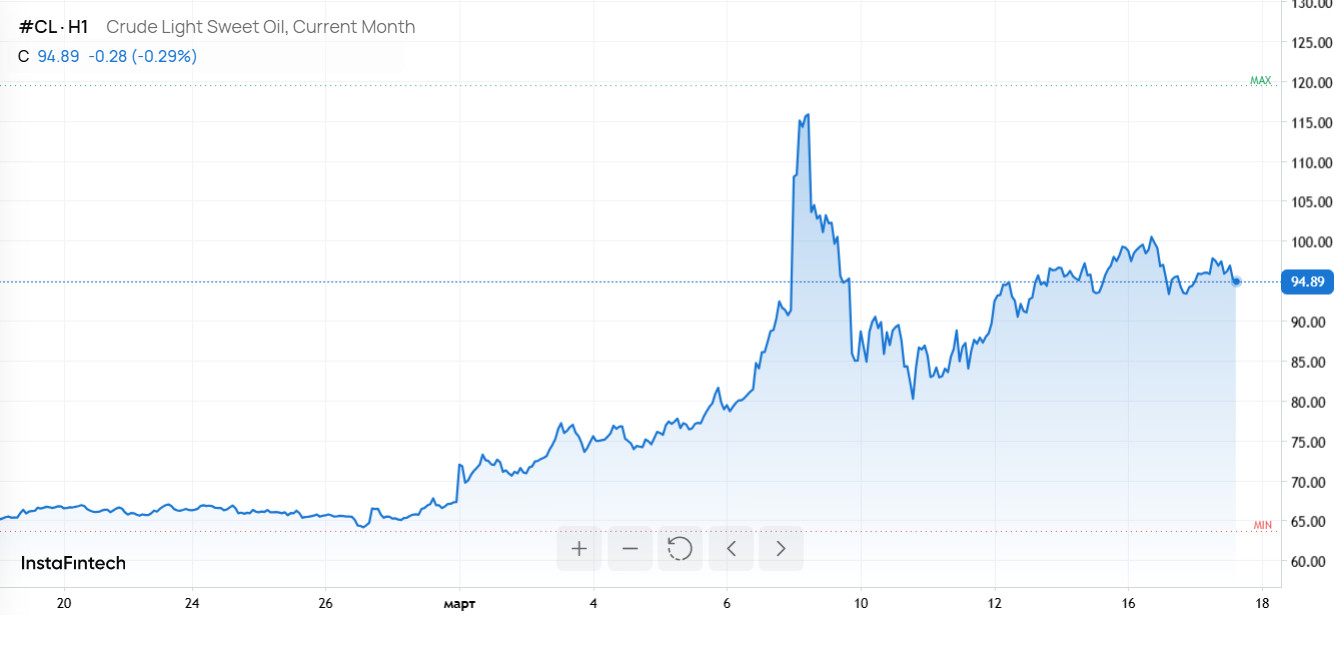

Ценовые прогнозы, представленные UBS, серьезны: при продолжении закрытия Ормузского пролива нефть «консервативно» может достичь около $120 за баррель к концу марта и $150 за баррель к концу апреля.

При отсутствии явного разрушения спроса цены потенциально способны вырасти до $160 за баррель. Такой сценарий подразумевает резкую волатильность на энергетических рынках и возможные цепные эффекты в экономике и финансовых рынках.

Что важно знать трейдерам

1. Критическое истощение запасов в течение нескольких недель, ключевые контрольные точки – конец марта и конец апреля (цели $120 и $150 за баррель соответственно).

2. UBS оценивает дефицит примерно в 10 млн баррелей в день, если компенсация трубопроводами, экспортом Ирана и релизом запасов МЭА покроет только около половины потерь.

3. Китай имеет запасы примерно на четыре месяца импорта, но многие низкодоходные азиатские страны могут столкнуться с дефицитом значительно раньше, что усиливает риск локальных всплесков спроса и цен.

4. Быстрый переход к дефициту увеличит волатильность спот-рынка и фьючерсов, что повлияет на спреды, премии за хранение и страховочные стратегии.

5. Возможны рост цен на нефтепродукты, удорожание топлива и пересмотр маржи НПЗ; экспортно-ориентированные экономики и авиакомпании в зоне повышенного риска.

6. Сохранение блокировки Ормузского пролива – это геополитический риск, который может быстро менять сценарии компенсации поставок.

Рекомендации для трейдеров

1. Рассмотреть защиту портфеля через опционы или фьючерсные позиции в нефти при росте волатильности.

2. Следить за новостями о поставках трубопроводами из Саудовской Аравии и ОАЭ, решениях МЭА по высвобождению запасов и динамике экспорта Ирана, поскольку любые сдвиги меняют оценку компенсации.

3. Оценивать открытые позиции по нефтепродуктам и логистическим цепям, особенно в Азии, где риск локальных дефицитов выше.

4. Готовиться к резкому расширению спредов и изменению стоимости хранения, что крайне важно для тех, кто работает со спотовой поставкой и нефтехранилищами.

Предупреждение UBS – это сигнал к повышенному вниманию. Если Ормузский пролив останется закрытым, то рынок нефти может в ближайшие недели столкнуться с историческим дефицитом и быстрым ростом цен. Это потребует от трейдеров активного управления рисками и быстрой реакции на оперативные новости о поставках и политических решениях.