Voir aussi

03.04.2026 12:51 AM

03.04.2026 12:51 AMLe rapport trimestriel Tankan ne montre pas encore de signes clairs d’une détérioration de la conjoncture économique en raison de la guerre au Moyen-Orient. L’indice d’activité des grandes entreprises a augmenté pour la quatrième fois consécutive à +17, tandis que pour les sociétés de services il est resté inchangé à un niveau très élevé de +36. Les prévisions pour le trimestre prochain sont assez positives et les anticipations d’inflation ont été révisées à la hausse. Il est évident que l’enquête a été en grande partie réalisée avant le 28 février.

Le yen réagit de manière très sensible aux nouvelles en provenance du Moyen-Orient. Dès que des rumeurs de cessez-le-feu potentiel ont émergé, il a commencé à se renforcer. Une fois que l’Iran a démenti ces rumeurs, le yen s’est de nouveau dirigé vers le niveau de 160.

La Bank of Japan a répété à plusieurs reprises que sa politique monétaire serait guidée par des critères économiques plutôt que politiques. La prochaine réunion est prévue les 27 et 28 avril et, jusqu’à présent, les marchés s’attendent à une hausse des taux d’intérêt, car de nombreux membres du conseil de la Banque sont préoccupés par les risques d’inflation. En l’absence de menaces pour l’économie liées à un éventuel choc énergétique, cette décision, attendue de longue date, devrait nettement soutenir le yen ; cependant, la dépendance directe aux prix du pétrole (plus le prix du pétrole est élevé, plus le yen est faible), combinée à un ralentissement des livraisons physiques, peut simultanément déclencher un choc inflationniste et porter un coup critique à l’industrie, à la demande des ménages et, par conséquent, aux rythmes de croissance du PIB. Le capital d’investissement se retrouvera dans une zone de risque accru, ce qui pourrait intensifier la sortie des investisseurs étrangers du marché japonais, annulant totalement tout effet positif potentiel d’un relèvement des taux.

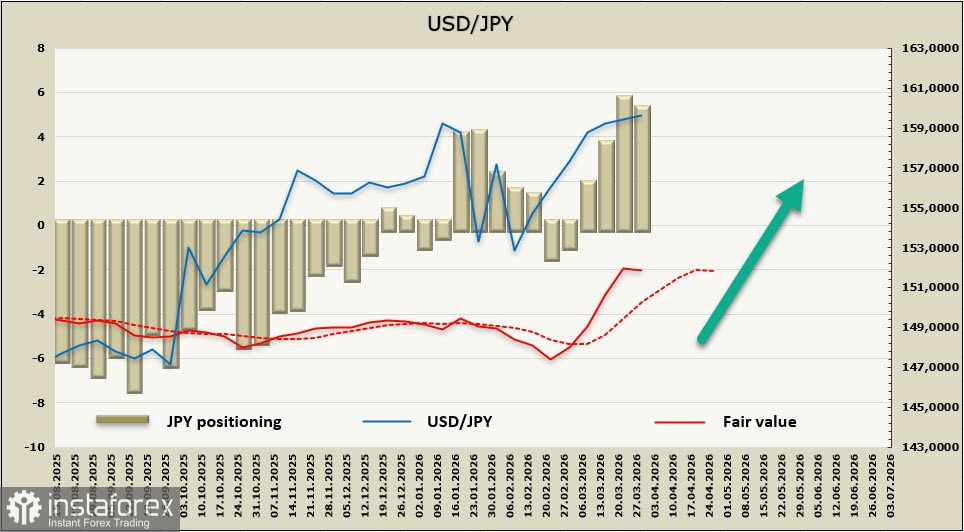

La position nette vendeuse sur le JPY a diminué de 0,4 milliard de dollars sur la semaine de référence, pour s’établir à -4,9 milliards de dollars, avec un positionnement vendeur où le prix estimé se situe au-dessus de la moyenne de long terme, tandis que la dynamique haussière sur USD/JPY persiste.

La tentative de franchir le seuil des 160 a bien eu lieu, comme nous l’avions anticipé, mais la paire n’est pas allée plus haut. Le principal responsable japonais des changes, Atsushi Mimura, a averti que les autorités pourraient devoir prendre des mesures « décisives » si les mouvements spéculatifs sur le marché des devises s’intensifiaient, ce qui renforce les craintes d’une intervention.

À l’heure actuelle, nous envisageons deux scénarios pour le yen. Le scénario idéal : la guerre prend fin, le détroit d’Ormuz est rouvert à la circulation, la demande de dollars recule, le Japon reçoit du pétrole et le yen se renforce jusqu’à 152. Le scénario réaliste : la crise se prolonge, la pression sur le yen s’intensifie, les tentatives de rejoindre 161,96 se multiplient, de nouveaux sommets sont atteints, et même la menace d’une intervention pourrait seulement ralentir, sans stopper, ce processus.